As diferentes ondas tecnológicas ocorridas durante nossas vidas muitas vezes passam despercebidas a olho nu, sem que possamos entender o quão importante elas foram e continuarão sendo no dia a dia das pessoas.

Aspectos como a abertura de APIs, o controle de dados na mão dos consumidores e os novos modelos de negócio com base na melhor experiência do consumidor, tem potencial para mudar a forma de nos relacionarmos com bancos e varejistas.

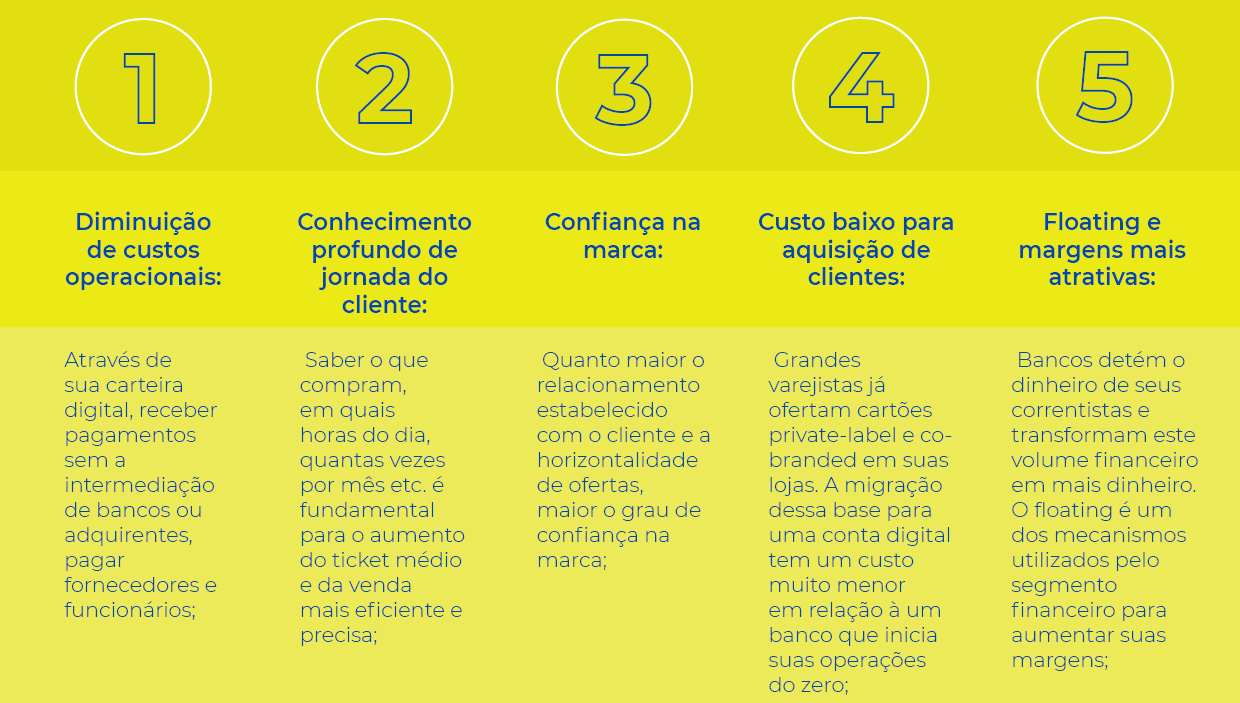

O varejista conta com uma série de vantagens em relação aos bancos, todas intrinsecamente ligadas ao open banking. A principal delas é que há um portfólio de clientes engajados em consumir em sua loja de forma recorrente, impactando em um custo muito baixo de transferência deste cliente para uma solução de pagamento do próprio varejista, por exemplo. Neste sentido, a carteira digital torna-se uma importante ferramenta de relacionamento com os consumidores.

Dessa maneira, a aplicação de um conceito de arranjo fechado de pagamento abre diversas possibilidades para o varejista, dentre as quais:

A criação de uma fintech pelo varejista é justificada não somente pela maior capacidade de engajar o consumidor ou ter uma gama de produtos maior para ofertar ao cliente. O negócio de produtos e serviços financeiros pode representar lucros mais agressivos e margens menos apertadas para o segmento. O mercado brasileiro já conta com diversas soluções para varejistas neste sentido. Por outro lado, o mercado de fintechs oferece cada vez mais opções de de produtos financeiros para os clientes da ponta através de suas financeiras.

O varejista que busca uma solução white-label, que auxiliam no ganho de escala e permitem a obtenção de dados relacionados aos hábitos de consumo de seus clientes dentro de seu domínio, tem um apetite maior para o time-to-market e irá investir um montante menor na largada para prover uma oferta financeira com a sua identidade.

Em outro caminho, por exemplo, a Matera oferece ganho de escala, obtenção de dados relacionados à jornada de clientes, corte de custos na intermediação de fluxo financeiro, além da possibilidade de, assim como os bancos tradicionais, realizar operações financeiras com o dinheiro capturado através dos pagamentos realizados em sua “bandeira”.

A criação de uma instituição de pagamento através de uma solução neste formato pode implicar em investimentos maiores na largada, mas o Brasil não conta com apenas 5 grandes bancos, existem instituições menos robustas que, da mesma forma, são capazes de gerar valor dentro de seus campos de atuação. E o Banco Central vem realizando mudanças no sentido de fomentar a competição para este mercado.

A utilização de apps por parte do consumidor permite que estratégias de upsell e cross-selling, por exemplo, sejam amplamente implementadas. Em conjunto com o processos de tracking dos hábitos de consumo e pagamentos com maior segurança via e-wallet, o varejista pode oferecer um conjunto completo de facilidades reunidas em apenas um dispositivo, o que se traduz em ganhos mais elevados. Considerando as margens arrochadas do segmento, um modelo de negócio nestes moldes pode se tornar mais relevante e rentável do que a própria loja, seja ela física, virtual ou ambas.

O mercado brasileiro ainda está em processo de amadurecimento. A disponibilidade de hardwares compatíveis com novas tecnologias de pagamento já está acontecendo. De uma forma geral, a adoção de tecnologias mais seguras, como o QR Code e as diversas formas de biometria para autenticação de compras, os smartphones sendo peças fundamentais para uma grande parcela da população e a evolução das gerações com a chegada dos millennials indicam que o open banking está só começando, mas ainda há muito o que evoluir.

O segmento varejista tem não só a oportunidade se tornar mais rentável, como também de ser protagonista na evolução do open banking. Considerando as variáveis aqui abordadas, o segmento pode remodelar a maneira como nós lidamos com nosso dinheiro, partindo da oportunidade gerada por bancos tradicionais que não serão mais os mesmos.